Google quiere una parte del pastel que representa el mercado bancario, y para ello ha tomado como referencia la tarjeta de Apple

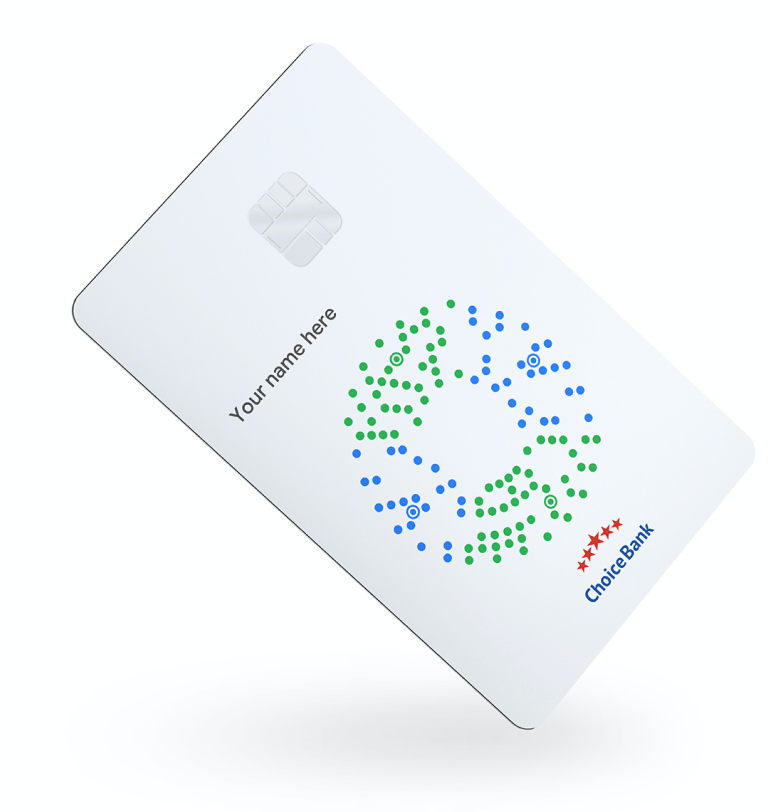

Google está desarrollando sus propias tarjetas de débito físicas y virtuales. La tarjeta de Google y la cuenta corriente asociada permitirán a los usuarios comprar con una tarjeta física, teléfono móvil y online. La tarjeta se conecta a una aplicación de Google con nuevas funciones que permiten a los usuarios monitorizar fácilmente las compras, verificar su saldo o bloquear su cuenta. La tarjeta será de marca compartida con diferentes socios bancarios, incluidos CITI y Stanford Federal Credit Union.

Una fuente proporcionó a TechCrunch las imágenes que se ven aquí, así como pruebas de que provienen de Google. Otra fuente confirmó que Google ha trabajado recientemente en una tarjeta de pagos que su equipo espera que se convierta en la base de su aplicación Google Pay, y que la ayude a competir con Apple Pay y la Apple Card. Actualmente, Google Pay solo permite pagos online y entre pares, conectando una tarjeta de pago emitida tradicionalmente. Una «Tarjeta Google Pay» expandiría enormemente los casos de uso de la aplicación y el potencial de Google como gigante de tecnología financiera.

Google como empresa de servicios financieros

Al crear una tarjeta de débito inteligente, Google tiene la oportunidad de desbloquear nuevas fuentes de ingresos y datos. Potencialmente podría cobrar tarifas de intercambio en compras realizadas con la tarjeta u otras tarifas en cuentas corrientes, y luego dividirlas con sus socios bancarios. Dependiendo de sus decisiones de privacidad, Google podría usar datos de transacciones sobre lo que la gente compra para mejorar la medición de la campaña publicitaria o incluso la orientación. Las marcas podrían estar dispuestas a comprar más anuncios de Google si el gigante tecnológico puede demostrar que impulsan un aumento de las ventas.

Las implicaciones a largo plazo son aún mayores. Mientras que al principio la industria buscaba que cada aplicación se convirtiera en una app de comunicación, ahora intenta que las compañías tecnológicas se conviertan en empresas de servicios financieros. Disponer de una tarjeta de débito inteligente y de cuentas corrientes podría allanar el camino para que Google ofrezca servicios bancarios, venta de acciones, asesoramiento financiero, asesoramiento, contabilidad, seguros o préstamos.

El amplio acceso de Google a los datos podría permitirle administrar el riesgo con mayor precisión que las instituciones financieras tradicionales. Su profunda conexión con los consumidores a través de aplicaciones, anuncios, búsquedas y el sistema operativo Android le brinda amplias formas de promover e integrar servicios financieros. Con la recesión de la COVID-19 tomando forma, los productos financieros de alto margen podrían ayudar a Google a desarrollar oportunidades de ingresos eficientes y aumentar el precio de sus acciones.

La compañía ofreció una declaración en la que Google les dijo los periodistas de The Wall Street Journal, Peter Rudegeair y Liz Hoffman, que estaba experimentando con el tema de las cuentas corrientes.

Estamos explorando cómo podemos asociarnos con bancos y cooperativas de crédito en los Estados Unidos para ofrecer cuentas inteligentes a través de Google Pay, ayudando a sus clientes a obtener información útil y herramientas de presupuestos, mientras mantienen su dinero en una cuenta asegurada por la FDIC o la NCUA. Nuestros socios principales hoy son CITI y Stanford Federal Credit Union, y esperamos compartir más detalles en los próximos meses.

Por ahora, la estrategia de Google es permitir que los bancos asociados y las cooperativas de crédito proporcionen la infraestructura financiera subyacente y naveguen por la regulación, mientras ellos construyen interfaces más inteligentes y experiencias de usuario. Es previsible que algún día Google pueda eliminar a los bancos de la ecuación y obtener el total de los beneficios para sí mismo. Google ya lanzó en 2013 una tarjeta de débito, llamada Wallet, como una extensión de su antigua aplicación de pago Google Wallet, pero cerró ese «experimento» en 2016.

Ahora que las personas de todo el mundo están más preocupadas por sus finanzas decido al desastre económico que va a suponer el Coronavirus, una tarjeta de débito con más transparencia y controles podría ser atractiva para muchos de ellos.

Así será la tarjeta de Google

Los productos bancarios tradicionales pueden ser poco intuitivos, a menudo requieren de una comunicación telefónica con el servicio de atención al cliente o examinar los sitios web del banco en cuestión para abordar problemas de seguridad. Google espera hacer que la gestión financiera sea tan intuitiva como sus aplicaciones de correo electrónico o mapas. Los diseños de tarjetas y aplicaciones que se se han publicado ahora no son definitivos, y no está claro cuándo se podrá lanzar la tarjeta de débito de Google. Pero ahora ya se puede echar un vistazo a cómo serán en un futuro próximo

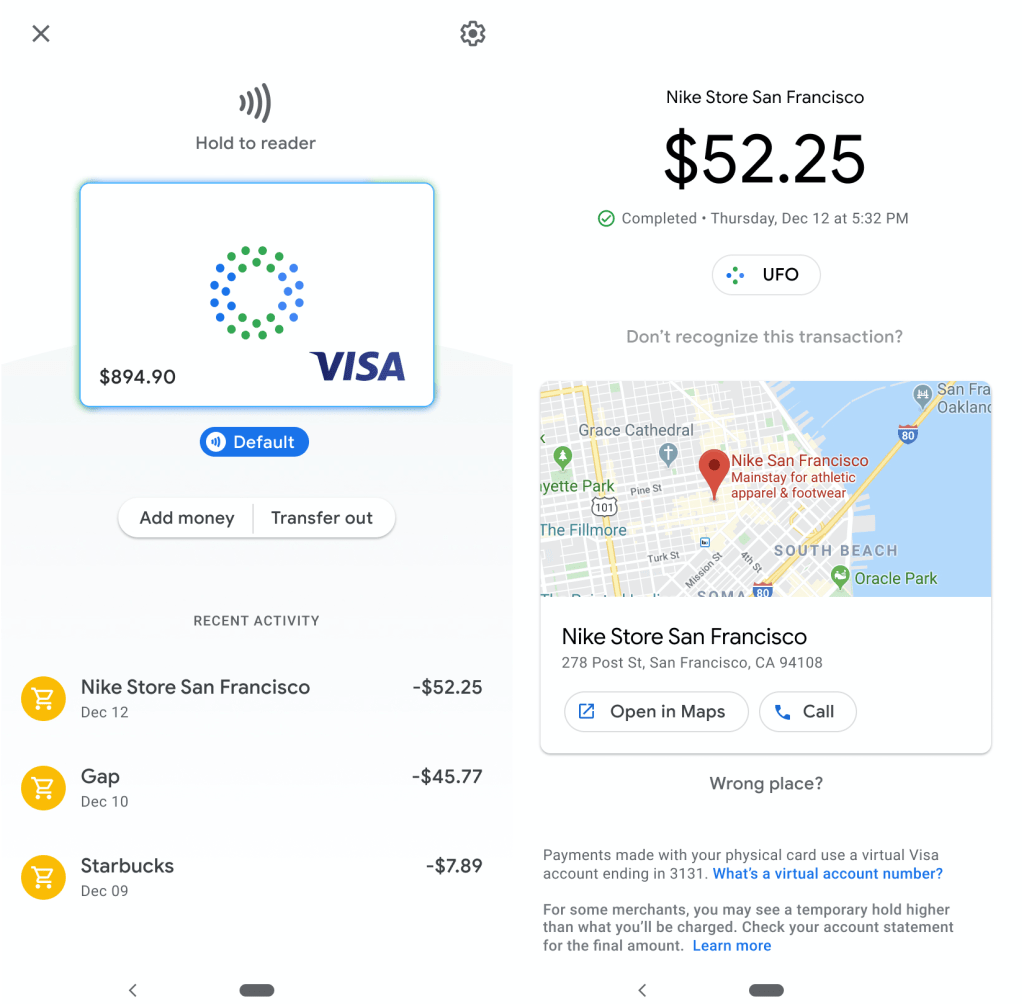

La tarjeta de débito de Google vendrá con los nombres del banco al que estará asociada junto con el nombre de Google, aunque todavía se desconoce el nombre exacto del producto. En los diseños mostrados se ve una tarjeta con chip en la red Visa, aunque Google podría admitir otras redes como Mastercard. Los usuarios pueden agregar dinero o transferir fondos de su cuenta desde la aplicación conectada de Google, que probablemente sea Google Pay, y usar una huella digital y un PIN para la seguridad de la cuenta.

Una vez conectados a su cuenta bancaria o de la cooperativa de crédito, los usuarios pueden pagar las compras en tiendas minoristas con una tarjeta de débito física de Google, incluidos los pagos contactless (sin contacto). También habrá una versión virtual de la tarjeta que estará alojada en el teléfono de un usuario y que servirá para pagos móviles vía Bluetooth. Mientras tanto se podrá usar un número de tarjeta virtual para pagos online o en la aplicación.

Se mostrará a los usuarios una lista de las transacciones recientes, cada una con el nombre del comerciante, la fecha y el precio. Se podrá indagar en cada transacción para ver la ubicación dentro de un mapa, obtener indicaciones o llamar a la tienda. Si los usuarios no reconocen una transacción, será fácil protegerse con las amplias opciones de seguridad de la tarjeta.

Si un cliente sospecha de que se le están pasando cargos que no ha efectuado porque ha perdido su tarjeta, podrá bloquearla y, opcionalmente, solicitar un reemplazo sin dejar de pagar con su teléfono u online, gracias al sistema de números de tarjeta virtual de Google que es diferente al de su tarjeta física. Si, en cambio, sospechan que un pirata informático le ha robado su número de tarjeta virtual, pueden restablecerlo rápidamente. Y si creen que alguien ha obtenido acceso no autorizado a su cuenta, podrán bloquearla por completo para bloquear todo tipo de pagos y transferencias.

La configuración revela opciones para notificaciones y controles de privacidad para «decidir qué información compartir». Aún no está claro cuánto poder dará Google a los clientes para limitar el acceso a los datos de la empresa o de los comercios. Las decisiones de Google en este sentido puede que afecten la forma en que los datos de las transacciones podrían impulsar sus otros negocios paralelos.

Tecnología bancaria en todas partes

Google llega algo tarde con su propia tarjeta. Apple lanzó en Agosto de 2019 su Apple Card, que ofrece una tarjeta de crédito Mastercard de titanio con un diseño elegante respaldado por la firma Goldman Sachs. Cobra tarifas mínimas a los clientes, viene con una tarjeta virtual para usar a través de Apple Pay y genera intereses.

Sin embargo, Apple cobra tarifas de intercambio de los comercios, que Google podría recaudar de manera similar para obtener ingresos. El mes pasado, Apple cambió la configuración de privacidad de su tarjeta para compartir más datos con Goldman Sachs que también podrían ayudarlos a proporcionar servicios financieros adicionales. Apple Pay ahora representa el 5% de las transacciones de tarjetas globales, y según la investigación de Bernstein podría alcanzar el 10% para 2024. Lo que subraya el gigantesco mercado que Google está buscando aquí.

El atractivo para Google y el resto de empresas es evidente. Parece que cada vez que las empresas ayudan a mover el dinero de las personas, parte de este inevitablemente aterriza en sus bolsillos. Los servicios financieros suelen ser formas de bajo costo para generar ingresos. Eso podría ser especialmente atractivo, ya que Google ha encontrado que muchas de sus «otras apuestas» son insostenibles. Por lo que ya ha tomado medidas para cortar esos proyectos para centrarse en los más rentables acorto y medio plazo.

Es posible que Google nunca encuentre negocios tan lucrativos como su motor de búsqueda y la publicidad que en él aloja, pero tiene las ventajas de convertirse en un jugador serio en la banca electrónica. Sus enormes sumas de efectivo, su gran banco de talentos de ingeniería, su experiencia en la construcción de utilidades complejas, numerosos puntos de contacto con el consumidor y un pozo de datos casi sin fondo podrían darle una ventaja sobre los viejos bancos (que son más lentos en adaptarse a los nuevos tiempos) y las nuevas empresas más rudimentarias. Y si bien Facebook se somete a un escrutinio regulatorio y se ve obligado a reducir su criptomoneda Libra, el enfoque más familiar de Google a través de tarjetas de débito podría dar sus frutos mas pronto que tarde.

Fuente: TechCrunch

Descubre más desde TecnoAp21

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Comparte en tu red social favorita:

Categorías:Noticias